적금의 바람이 분다

안녕하세요. 최근 금리 인상으로 인해 너도나도 적금 특판에 가입하고 있는 상황인데, 다들 좋은 상품을 잘 잡으셨는지요.

안전한 재테크 수단으로 적금만한 것도 없는데, 받을 수 있는 이자가 높아진 상황이다보니 적금이라는 것에 대해 공부를 시작하신 분들도 많을 것으로 보입니다.

아마 적금을 공부하기 시작한 분이라면, '선납이연'이라는 용어를 들어보게 되셨을텐데요. 도대체 이게 무엇이길래 다들 그렇게 하고 있는 건지, 또 선납이연을 하면 정말 이득인지, 여러가지가 궁금하실 것 같습니다.

그래서 오늘은 선납이연의 뜻과 기본 개념만 간단하게 설명하는 글을 작성해보기로 했습니다.

선납이연 적용되는 은행

먼저 선납이연이 가능한 은행과 상품 종류부터 알려드릴게요. 오직 이것에만 적용되기 때문인데요.

보통 우리가 알고 있는 저축을 위한 상품들이라면 크게 정기적금, 자유적금, 정기예금 정도가 있죠.

그 중에서 선납이연은 '정기적금'에만 적용할 수 있는 방법입니다. 언제든 자유롭게 불입을 할 수 있는 자유적금이나, 목돈을 넣어두고 건드리면 안 되는 정기예금에는 해당이 없습니다.

또한, 주로 제2금융권 상호은행인 신협, 새마을금고, 수협 등에서만 가능하다는 점도 먼저 말해야겠군요.

* 하지만 무조건 정기적금이면 된다! 라는 건 아니기 때문에 선납이연이 되는지, 안 되는지 여부는 해당 정기적금의 상품설명서 약관에서 확인을 하셔야합니다. '선납, 지연' 등의 단어 검색으로 가능여부를 알 수가 있으니 꼭 먼저 약관을 살펴보시고 선납이연을 하시길 바라요.

선납이연이란?

자, 이제 정기적금이라는 상품에서 우리가 선납이연을 할 수 있다는 사실을 알았습니다.

기본적으로 정기적금은 매월 정해진 날짜에 처음 가입할 때 정한 월 불입금을 동일하게 입금시키는 방식의 저축상품인 건 다들 아실겁니다.

12개월(1년)짜리 정기적금에 월 50만원씩 불입하는 것으로 가입했다면, 매월 정해진 일자에 50만원씩 1년을 넣어 만기날에 원금과 이자를 받는 방식이죠.

그런데 여기서 선납이연을 사용하면 그럴 필요가 없습니다.

선납이연은 말 그대로, 정해진 일자보다 선납 '먼저 납입' 하고, 나중에 먼저 낸 만큼의 일자를 이연, '늦게 납입' 하는 방식이거든요.

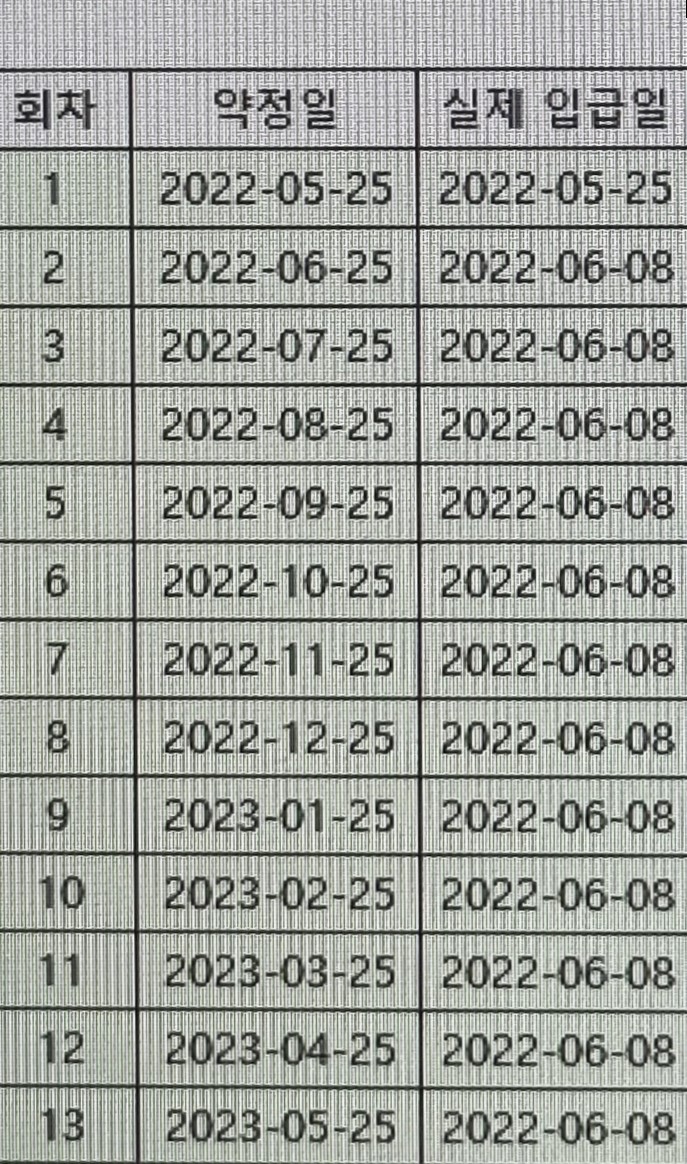

예를 들어 12개월 적금의 경우 6-1-5 방식을 적용한다고 해봅시다. 6-1-5방식 등 여러가지 선납이연 방식은 다음 글에서 설명 드리고 지금은 대충 이해해 보시면 되겠습니다.

615방식은 첫 달에 6개월치를 미리 넣고(선납), 중간에 날짜 조정을 위해 1개월치를 넣고, 그 이후엔 납입하지 않다가 만기일 하루 전날에 나머지 5개월치를 늦게 넣는(이연) 방식입니다.

더 다양한 방식이 존재하는데요,

일단 이런식으로 불입날짜를 조정하는 것이 선납이연이라는 개념입니다.

적금 납입 일자를 마음대로 조정?

선납이연 납부 방식을 적용하면 마치 매달 납입원칙인 원래의 정기적금의 룰을 깨는 것 같지만, 그렇지 않습니다. 혹시나 이자를 덜 받게 되는 건 아닐까 걱정도 될테지만, 그 또한 문제가 없습니다.

정기적금이란 녀석은 '먼저 낸 날짜'와 '늦게 낸 날짜'의 합을 계산하여 '0'으로 맞춰지기만 하면 아무 문제 없이 12개월을 꼬박꼬박 매달 입금한 것과 동일한 이자를 받을 수가 있기 때문인데요.

어차피 '총 입금일수'는 먼저 내든 늦게 내든 '같도록' 맞추는 작업이기 때문에, 먼저 냈다고 더 많은 이자를 받는 것도 아니고, 늦게 냈다고 이자를 덜 받는 것도 아닌, 그저 가입시 보았던 그 이자 그대로 받을 수 있습니다.

먼저 내든 늦게 내든 날짜의 합만 맞으면 된다고 했는데요, 그렇기 떄문에 그 불입 날짜를 정확하게 지켜야 한다는 점은 꼭 기억하셔야 합니다. 그래서 꼼꼼하게 처음부터 날짜를 계산하는 '플랜'이 필요합니다.

선납이연을 하는 이유

언뜻 들으면 그냥 매월 넣는 게 속편한데, 왜 굳이 선납이연으로 한 뭉탱이는 먼저 납입하고 그만큼 또 나중에 날짜 계산해서 다른 뭉탱이는 늦게 입금하고 그래야 하는거야? 싶을 수 있겠죠.

선납이연을 하는 이유는 크게 2가지 입니다.

1. 적은 돈으로 더 많은 이자를

만약 나에게 목돈이 1,200만원이 있다고 가정하겠습니다.

이때 '정기예금' 상품에 1200만원을 그냥 넣어두고 1년간 기다리면, 당연히 '정기적금'보다 예금 쪽이 받는 이자는 높습니다. 보통 정기예금이 적금보다 금리는 더 낮지만, 1년 내도록 넣어두기 때문에 이자는 더 높게 받는데요.

대신 예금은 목돈을 넣어두고 1년간 건드릴 수 없기 때문에 딱 그만큼만 이자를 기대할 수가 있죠.

그런데 이때, 선납이연을 활용하여 정기적금을 넣는다면?

1200만원이라는 여윳돈으로 정기적금에 선납이연을 통해 넣는다면, 절반 정도 되는 금액인 500~600만원으로 1년 적금을 들 수가 있게 됩니다.

6-1-5방식을 예로 들자면, 600만원은 선납을 이용하여 미리 첫 달에 입금하고, 7개월차에 100만원을 넣는 단계까지만 실제 나의 돈이 필요하게 됩니다.

나머지 '이연'으로 늦게 납입해야할 500만원은 만기 전날에 납입하게 되기 때문에 적금담보대출로 하루만 빌려 해결할 수 있고, 다음 날 만기되어 받은 돈으로 바로 갚을 수 있게 됩니다.

목돈 1200만원 중, 절반 정도의 금액만이 정기적금에 쓰이기 때문에 나머지 500~600만원 정도는 5개월~6개월 짜리 단기 예금에 들어서 이자를 더 받거나, 다른 적금을 한 개 더 들 수도 있게 됩니다.

그렇게 되면, 같은 12개월이라도 내가 받게되는 총 이자의 합은 선납이연을 통한 방식이 더 우세하게 됩니다.

2. 적금을 들어야 하는데, 당장 돈이 없을 경우.

선납이연을 활용하는 이유는 당연히 더 많은 이자를 챙기고 싶다는 1번의 이유가 가장 크지만, 이런 경우도 있습니다.

당장은 첫 달 불입할 돈은 있지만, 다음 달에 목돈이 들어오게 된다거나 몇 개월 뒤에 여윳돈이 생기게 되는 경우입니다.

선납이연의 장점은 선납과 이연을 통해 총 납입일수의 합을 0으로만 맞추면 되기 때문에, 당장 다음달에 돈을 입금하지 못 하더라도 날짜 계산을 통해 다른 날에 입금할 수 있다는 장점이 있습니다.

고무줄 선납이연

내가 원하는대로 날짜를 이리저리 조정해서 맞추는 것을 고무줄 선납이연이라고 하는데요, 가장 많이 알려진 6-1-5 방식이나, 1-6-5, 1-11 같은 방식으로 꼭 하지 않아도 된다는 것을 의미합니다.

이제 시작입니다.

오늘은 선납이연의 뜻과 개념을 잡아보는 시간을 가졌는데요. 아마 처음 글을 읽으신 분들이라면 완벽하게 이해가 안 되실 수도 있을 것 같습니다.

누구든 처음에는 약간 어렵게 느끼지만, 알고보면 정말 간단한 이치이기 때문에 앞으로 선납이연의 여러가지 방식과 직접 하는 방법 등을 또 이어서 포스팅 하겠으니 읽어보시면서, 여러가지 방식들을 익히다보면 자연스레 잘 이해하게 되실 겁니다.

'경제 & 재테크' 카테고리의 다른 글

| 스피또1000 즉석복권 200장(한 팩) 긁어본 후기 (1) | 2022.12.08 |

|---|---|

| 동경주농협 적금 해지 문자! 최근 고금리 적금 줄줄이 해지 부탁 직원의 실수? (남해축산농협, 사라신협, 합천농협) (0) | 2022.12.08 |

| 적금특판 가입할 때 주의사항 4가지 (0) | 2022.11.30 |

| 금융소득 336만원 초과하면 건강보험료 부과? (0) | 2022.11.30 |